信息來(lái)源:51CTO

近日�,美聯(lián)儲(chǔ)發(fā)布了一項(xiàng)新的“防詐騙”指南,以幫助民眾和信貸機(jī)構(gòu)識(shí)別免“合成身份類型”的支付詐騙���。在這份白皮書之前�,美聯(lián)儲(chǔ)已經(jīng)發(fā)布了兩篇有關(guān)定義和檢測(cè)此類支付詐騙的白皮書�。

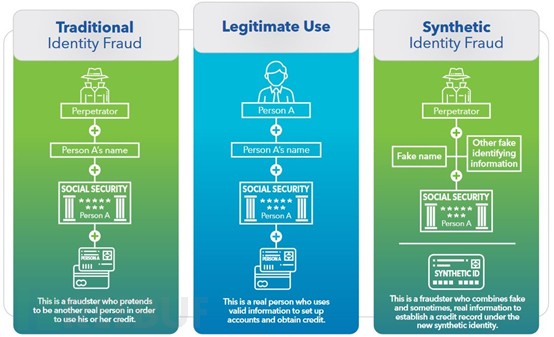

創(chuàng)建合成身份的方法�,主要是通過(guò)將真實(shí)信息(例如身份證號(hào))和假信息(姓名,出生日期和地址)結(jié)合在一起�。這樣一來(lái),犯罪者就可以借此創(chuàng)建一個(gè)新帳戶���,并使其保持良好的信譽(yù)狀態(tài)���。

美聯(lián)儲(chǔ)解釋說(shuō),這種方法為犯罪者提供了充足的時(shí)間來(lái)建立身份和信用史�。這就能讓他在“破產(chǎn)”之前有足夠的借貸或支出能力。

“與傳統(tǒng)的身份詐騙相比�����,使用合成身份賬戶進(jìn)行詐騙時(shí)�,犯罪者會(huì)偽裝得更像普通客戶,因?yàn)樗麄儠?huì)在前期積累一定的信用值�����?����!泵缆?lián)儲(chǔ)表示。

近年來(lái)�,合成身份式支付詐騙是美國(guó)增長(zhǎng)最快的金融犯罪類型,許多信貸企業(yè)損失慘重���。

Auriemma Group的一項(xiàng)分析顯示�,在所有已注銷的信用卡賬戶中����,可能有5%與合成身份欺詐有關(guān)。2016年�����,美國(guó)的借貸機(jī)構(gòu)共因此損失了60億美元���,平均每個(gè)帳戶有15,000美元的債務(wù),占2016年信貸損失的20%����。

據(jù)ID Analytics的研究估計(jì),傳統(tǒng)的反詐騙模型僅能有效檢測(cè)5%至15%的合成身份�。正是傳統(tǒng)的欺詐檢測(cè)模型對(duì)合成身份的檢測(cè)成功率很低,使得詐騙犯更加猖狂���。

然而�����,由于合成身份欺詐的影響將遍及美國(guó)的金融體系���、醫(yī)療保健行業(yè)�、汽車和保險(xiǎn)等私營(yíng)行業(yè)����,單獨(dú)的某個(gè)行業(yè)或組織也不能獨(dú)立解決這個(gè)問(wèn)題。

對(duì)此�����,波士頓聯(lián)邦儲(chǔ)備銀行高級(jí)副總裁兼安全支付策略負(fù)責(zé)人吉姆?庫(kù)尼亞(Jim Cunha)認(rèn)為����,如果組織采用分層識(shí)別,再結(jié)合大數(shù)據(jù)分析�����,就很可能成功識(shí)別這種合成性身份。此外����,所有支付行業(yè)之間共享信息也是一種可行的選擇。

合成身份支付詐騙如何預(yù)防?

-

采用包括手動(dòng)和自動(dòng)兩種數(shù)據(jù)分析方法����,進(jìn)行身份的分層識(shí)別。

-

將基本的個(gè)人信息(例如姓名���,SSN�,出生日期和地址)和其他數(shù)據(jù)源結(jié)合�,來(lái)確認(rèn)申請(qǐng)人的身份。

-

使用“強(qiáng)連接”式的分析過(guò)程���,包括檢查借貸帳戶�����,支票帳戶和其他金融工具���。

-

篩選源自同一IP地址或設(shè)備的多個(gè)帳戶應(yīng)用程序�,并檢測(cè)在多個(gè)帳戶中顯示為授權(quán)用戶的身份信息。

-

對(duì)跨行用戶的服務(wù)提供商進(jìn)行合成身份鏈接分析。

-

建議金融機(jī)構(gòu)跨產(chǎn)品線共享信息�����,以便發(fā)現(xiàn)合成身份欺詐者的身份����。因?yàn)橐话惴缸锓肿訒?huì)在同一組織中開(kāi)設(shè)多個(gè)帳戶:包括信用卡,直接存款帳戶����,信貸額度和汽車貸款或抵押貸款等。

總結(jié)

總之���,整合各類信息�����,加強(qiáng)篩選都是有效避免合成身份欺詐的有效方法����。而這些方法應(yīng)包括不僅需要技術(shù)創(chuàng)新����,還要有足夠的數(shù)據(jù)信息——這就涉及私營(yíng)企業(yè)與政府機(jī)構(gòu)的一些談判問(wèn)題了。